细读《2021年政府工作报告》,从财政政策看2021年钢铁需求

发布时间:2021-03-07

来源:河北j9九游会J9管业有限公司

摘 要: 2020年,新冠疫情的冲击前所未有,但房地产、基建和出口共同发力推动中国经济快速恢复,进而拉动了钢铁需求的增长。其中,财政政策支持对基建投资的托底作用明显,也是钢铁需求增长的关键驱动因素。

如何理解两会在财政政策上透露的政策方向及其对钢铁需求的影响呢?Mysteel认为,2021年财政政策仍会保持积极态度,不会“急转弯”,出现扩张力度大幅度减弱的情况。财政政策扩张力度虽减弱,但低于市场预期,财政赤字规模不会大幅度降低。专项债额度下调的幅度低于预期,与2020年的主要差别是无抗疫特别国债内容。中央预算内投资安排资金继续增加,助力民生、基建等补短板。2021年计划新开工改造老旧小区数量比往年大幅增长。对钢材市场需求端的影响:有利于基建投资增速继续回温,基建项目快速落地;改造老旧小区力度空前,对建材、电梯、汽车等行业是重要利好;推动保障房建设;稳定和扩大消费,多渠道增加居民收入,能够促进对家电和汽车等耐消品的消费。因此,2021年财政政策将会支持钢材市场需求端继续保持旺盛。

1.对2021年财政政策取向的总体判断

在《2021年政府工作报告》(下文简称《报告》)中,关于财政政策的表述更加强调“提质”和“增效”,去掉了“更加积极有为”等字眼,表明2021年的财政政策主基调是注重优化支出结构、挖潜增效,加大对民生领域等重点领域的支持力度。在后疫情时代,虽然我国经济增长逐步回归潜在增长率,超常规的积极财政政策退出合乎经济发展逻辑,但《报告》也提到“更可持续”,表明财政政策即使出现边际收敛的态势,也不会“急转弯”,出现扩张力度大幅度减弱的情况。这与2020年中央经济工作会议要求“保持宏观经济政策的连续性、稳定性和可持续性”一致,不会出现“政策悬崖”。因此,总体而言,在经济企稳回升的基础尚不牢固的背景下,2021年财政政策仍会保持积极态度,可能会适时退出一些临时性救助政策,以稳定市场预期。

|

表1:近三年《政府工作报告》关于财政政策的表述

|

|

|

2021年

|

2020年

|

2019年

|

|

总基调

|

积极的财政政策要提质增效、更可持续

|

积极的财政政策要更加积极有为

|

积极的财政政策要加力提效

|

|

赤字率

|

3.2%左右

|

3.6%以上

|

2.6%

|

|

赤字规模

|

无具体内容

|

3.76万亿元

|

2.76万亿元

|

|

财政支出

|

财政支出总规模比去年增加

|

无具体内容

|

大于23万亿元,增长6.5%

|

|

一般性支出

|

无具体内容

|

压减一般性支出

|

压减5%以上

|

|

地方政府

专项债

|

3.65万亿元

|

3.75万亿元

|

2.15万亿元

|

|

减税降费

|

优化和落实减税政策

|

预计全年为企业新增减负超过2.5万亿元

|

全年减轻企业税收和社保缴费负担近2万亿元,重点是制造业和小微企业

|

|

基建

|

中央预算内投资6100亿元;

继续支持促进区域协调发展的重大工程;

更多向惠及面广的民生项目倾斜

|

中央预算内投资6000亿元;

新增铁路建设资本金1000亿元

|

中央预算内投资5776亿元;

完成铁路投资8000亿元、公路水运投资1.8万亿元

|

2.财政政策的亮点

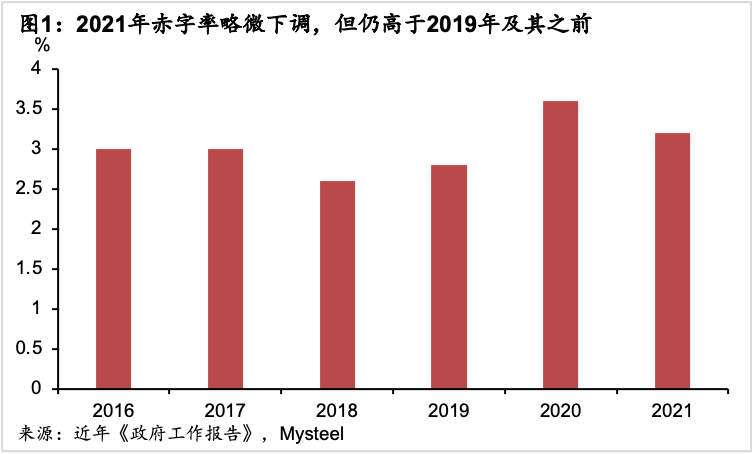

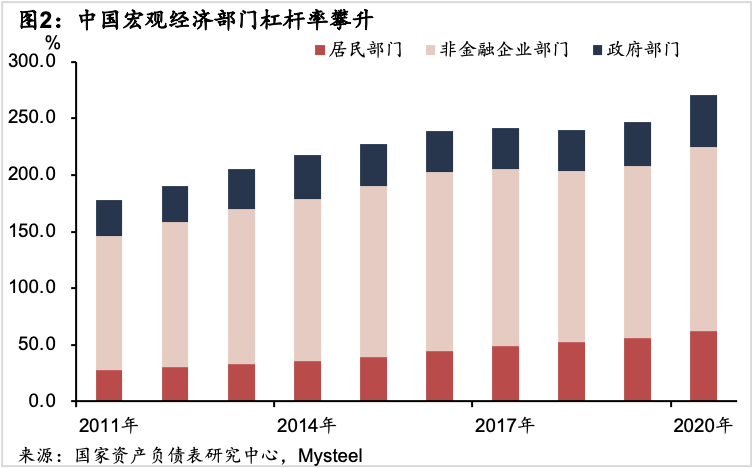

财政政策扩张力度虽减弱,但低于市场预期。当然,赤字率和赤字水平逐步回归常态化是情理之中。2020年宽松型宏观经济政策促进了中国各宏观经济部门杠杆率攀升。《报告》要求“保持宏观杠杆率基本稳定”,因此小幅下调赤字率是题中之意,这避免政府杠杆率和财政风险过度上升,并预留未来财政政策的空间。此外,我们可以明显地观察到,财政赤字率虽然低于2020年,但仍远高于2019年及其之前。同时,考虑到2021年随着经济逐步恢复常态,价格指数反弹,财政收入将恢复性增长,且GDP也会增加(外界大多预计中国2021年GDP增速为8%以上),所以财政赤字规模不会大幅度降低。

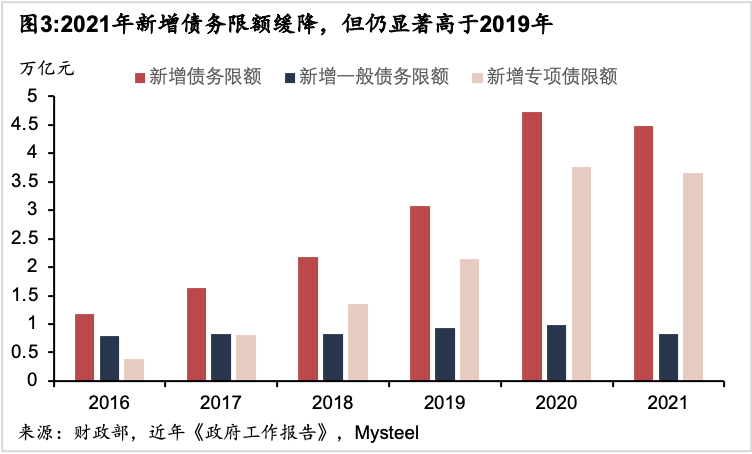

专项债额度下调的幅度低于预期,与2020年的主要差别是无抗疫特别国债内容。《报告》中说明了2021年地方专项债限额为3.65万亿元,高于市场普遍预期,继续体现了“不急转弯”的要求。按照广义财政赤字率=(赤字规模+专项债规模)/GDP计算,考虑GDP增长因素后,2021年广义财政赤字率大约为6.5%,虽低于2020年7.4%,但仍明显高于2019年5.0%。比较之后发现,2021年与2020年的主要差别就是无1万亿元的抗疫特别国债。这与《报告》要求“优先支持在建工程,合理扩大使用范围”以扩大有效投资是相宜的。同时,2021年是建党100周年,许多重大基建项目开工迎接建党一百周年,许多地方专项债的发行应在预期之内。这将在资金端对今年的基建投资形成支撑。此外,《报告》虽指出新增地方政府一般债券限额较大幅度地减少1600亿元,但是该类债券一般用于经常性支出,与基建投资并无直接关联。

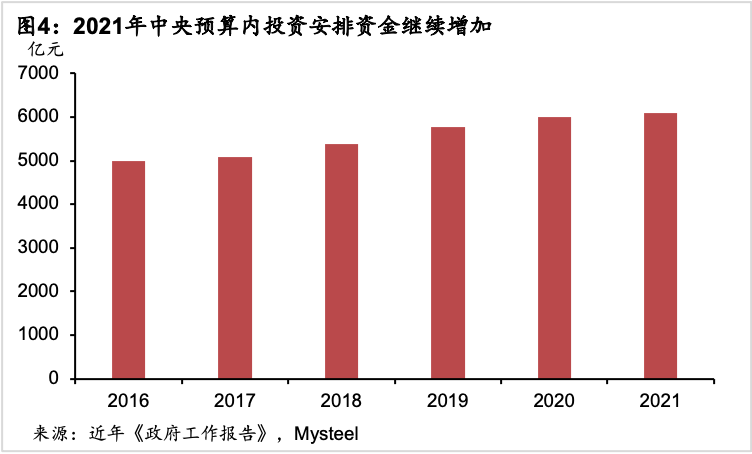

中央预算内投资安排资金继续增加,助力民生、基建等补短板。2021年是“十四五”开局之年,一些国家重大项目需要启动。《报告》指出需继续支持促进区域协调发展的重大工程,推进新型基础设施、新型城镇化、交通水利等重大工程建设,使政府投资更多向惠及面广的民生项目倾斜,提升公共服务水平。

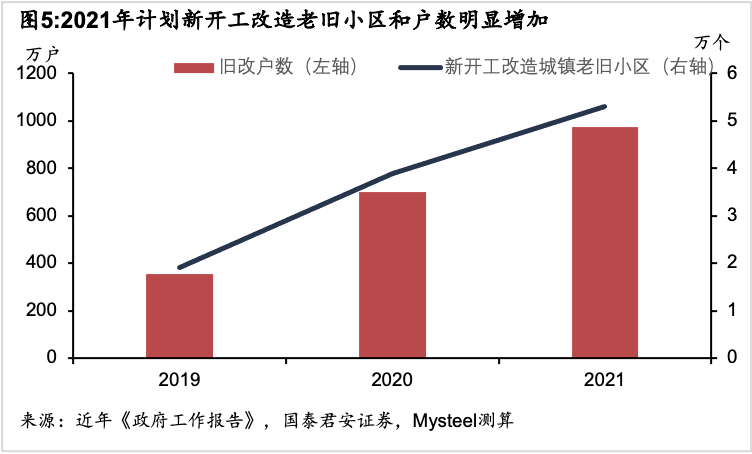

2021年计划新开工改造老旧小区数量比往年大幅增长。突出“六保”之一“保民生”,今年政府投资将更多向惠及面广的民生项目倾斜,新开工改造城镇老旧小区5.3万个,提升县城公共服务水平。根据2019-2020年住建部披露的数据计算,小区的平均户数为180,2021年旧改涉及居民将达到954万户。根据2019年-2020年浙江省的数据计算,每户投资规模约3.2万,2021年投资规模将超过3000亿元,大幅超过往年。

3.对钢材市场需求端的影响

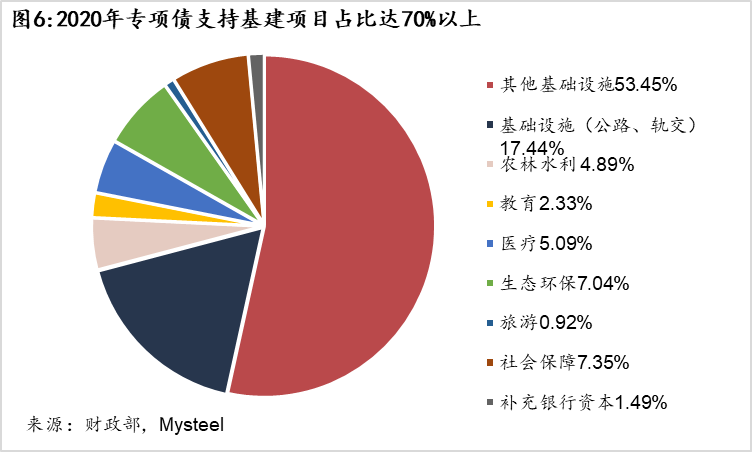

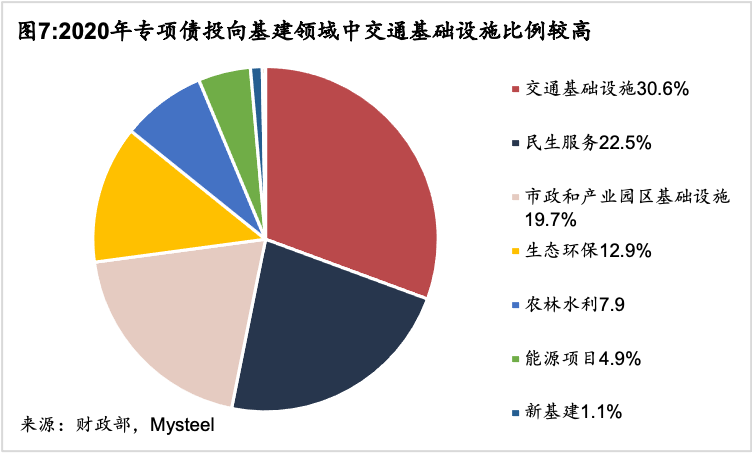

(1)从以上分析看出,2021年财政政策将继续持积极态度,诸多亮点均有利于基建投资增速继续回温。我们可以看到,2020年专项债支持基建项目占比达70%以上,其中交通基础设施占比较高。《报告》指出“优先支持在建项目”,《国家综合立体交通网规划纲要》也要求快速增大交通基础设施投资。由此看出,基础设施建设仍然是“十四五”时期实现经济双循环的重要抓手。所以这些对于2021年基建投资是重大利好。

(2)简化投资审批程序,推进实施企业投资项目承诺制。《报告》在“扩大有效投资”部分专门指出该内容,说明2021年中央政府将在基建项目审批制度方面有较大的动作,有利于基建项目快速落地。

(3)改造老旧小区力度空前,对建材、电梯、汽车等行业是重要利好。“旧改”的大规模投资将推动建材需求,小区道路改造、水电官网、房屋修缮等工程对水泥、涂料、防水材料、管材等建材有较大需求。加装电梯是部分居民的刚性需求,电梯加装工程已经在多个城市展开,投资额较大,市场潜力巨大。“旧改”包括对停车场改造,停车场问题的解决或有可能带动汽车消费和汽车制造业。

(4)“切实增加保障性租赁住房”,“支持新型城镇化等”均对住房建设提出了需求。我们也注意到多地出台优先供应保障房用地的政策,保障性住房建设投资力度会加大。

(5)稳定和扩大消费,多渠道增加居民收入,能够促进对家电和汽车等耐消品的消费。扩大内需是构建双循环格局的战略基点,《报告》大篇幅地指出要通过财政政策等提高居民收入,促进居民消费。同时,乡村振兴战略也有利于家电下乡,打开广大的农村市场。

综上分析,从《2021政府工作报告》关于财政政策的表述来看,2021年财政政策对于基建投资是非常利好的,也能够推动保障房建设;促进对建材、电梯、家电和汽车等需求增加。因此,2021年财政政策将会支持钢材市场需求端继续保持旺盛。

冀公网安备 13042902000660号

冀公网安备 13042902000660号